欧州については、金融機関の抱える損失についても、欧州エマージング地域でのバブル崩壊についても、米国以上に深刻な問題を抱えているので、今回の世界景気回復では米国や日本よりも遅れると、私はずっと悲観的に見てきた。

参考「中東欧に忍び寄る金融・通貨危機のリスク」竹中正治&西村陽造、(財)国際通貨研究所、国際経済・金融論考、2008年4月

「これから10年 外国為替はこう動く」第2章第4節「金融危機後の相場を展望する」竹中正治・国際通貨研究所編、2009年9月、PHP研究所

しかしながら、ユーロ圏のGDPに占める比率が僅か3%程度、人口1000万人の小国ギリシャの財政危機が、ここまでユーロ圏全体と世界を揺さぶるというのは過剰反応だとも思う。ただし、「ミスターマーケット」が過剰反応するのは毎度のことだ。

PIIGSや英国の財政問題へ波及し、これら諸国の国債全体が暴落するという危機の伝染を投資家や金融機関は心配しているのだと思う。そうなると欧州の金融機関と投資家への打撃、損失はケタはずれに大きくなるからだ。

今後の選択肢として、ギリシャのユーロからの離脱も、デフォルトも無理だろう。

そもそもユーロへの参加は片道キップで、離脱条項はない。

そもそもユーロへの参加は片道キップで、離脱条項はない。

万一、離脱して通貨ギリシャ・ドラクマを復活させたらどうなるか?

ドラクマ相場はユーロに対して大幅に減価した水準になるだろう。それでギリシャは輸出が伸び、輸入は減り、フローの対外不均衡は解消に向かうだろうが、既にユーロ建てで発行した国債残高はユーロのまま海外投資家、海外金融機関に保有されている。

ドラクマ相場の大幅減価で自国通貨換算した対外債務が急膨張するので、返済困難に輪をかけることはあっても緩和することはない。2001年にアルゼンチン危機や1998年のアジア通貨危機で起こったことだ。

また、仮にアルゼンチン政府のようにギリシャ国債をデフォルト(そして棒引き=債務カット)させるようなことになれば、今の情勢では08年9月のリーマンショック並みの衝撃となってPIIGS諸国の国債も暴落するだろう。その結果、投資家と金融機関に生じる莫大な損失で、世界は再び金融危機になることは眼に見えている。従ってEUにとってその選択肢もあり得ない。

長期的な時間をかけてギリシャが政府の歳出削減と増税で財政再建をするという、時間と痛みを伴うコースしか採りえる選択肢はない。

最大のリスクは財政再建の痛みを嫌がるギリシャ国民の不満の爆発で、現政府が統治能力を失い、「国債棒引き」を主張するような過激派政党が政府を牛耳るコースに向かうことだ。

そういうことにならないように独仏の中核国がイニチアチブを発揮しなきゃいけないはずなのに、

どうもドイツのスタンス、腰が座ってない。この点が不安を高めた点もある。

最大のリスクは財政再建の痛みを嫌がるギリシャ国民の不満の爆発で、現政府が統治能力を失い、「国債棒引き」を主張するような過激派政党が政府を牛耳るコースに向かうことだ。

そういうことにならないように独仏の中核国がイニチアチブを発揮しなきゃいけないはずなのに、

どうもドイツのスタンス、腰が座ってない。この点が不安を高めた点もある。

日本の政府債務問題は大丈夫か?

この点では2つの極論、俗論があり、どちらも間違っている。

俗論のひとつは、先進諸国の中でGDP比率でみて最大の政府債務残高となった日本国債が暴落する時が目前に迫っているという主張だ。日本国債暴落を大稼ぎのチャンスに狙うヘッジファンドやそのイデオローグ達がお好みの主張でもある。

それと対極をなす俗論は、日本の国債は95%が国内で保有され、国内の貯蓄でファイナンスされているので、日本国債が暴落するようなことはないという主張だ。これは短期的には間違いではない。依然として日本全体では純対外資産は200兆円を大きく超え、世界最大の純債権国である。

亀井大臣は、「だから大丈夫」と言っているそうだが、この方に「大丈夫」と言われるほど背筋が寒くなる。

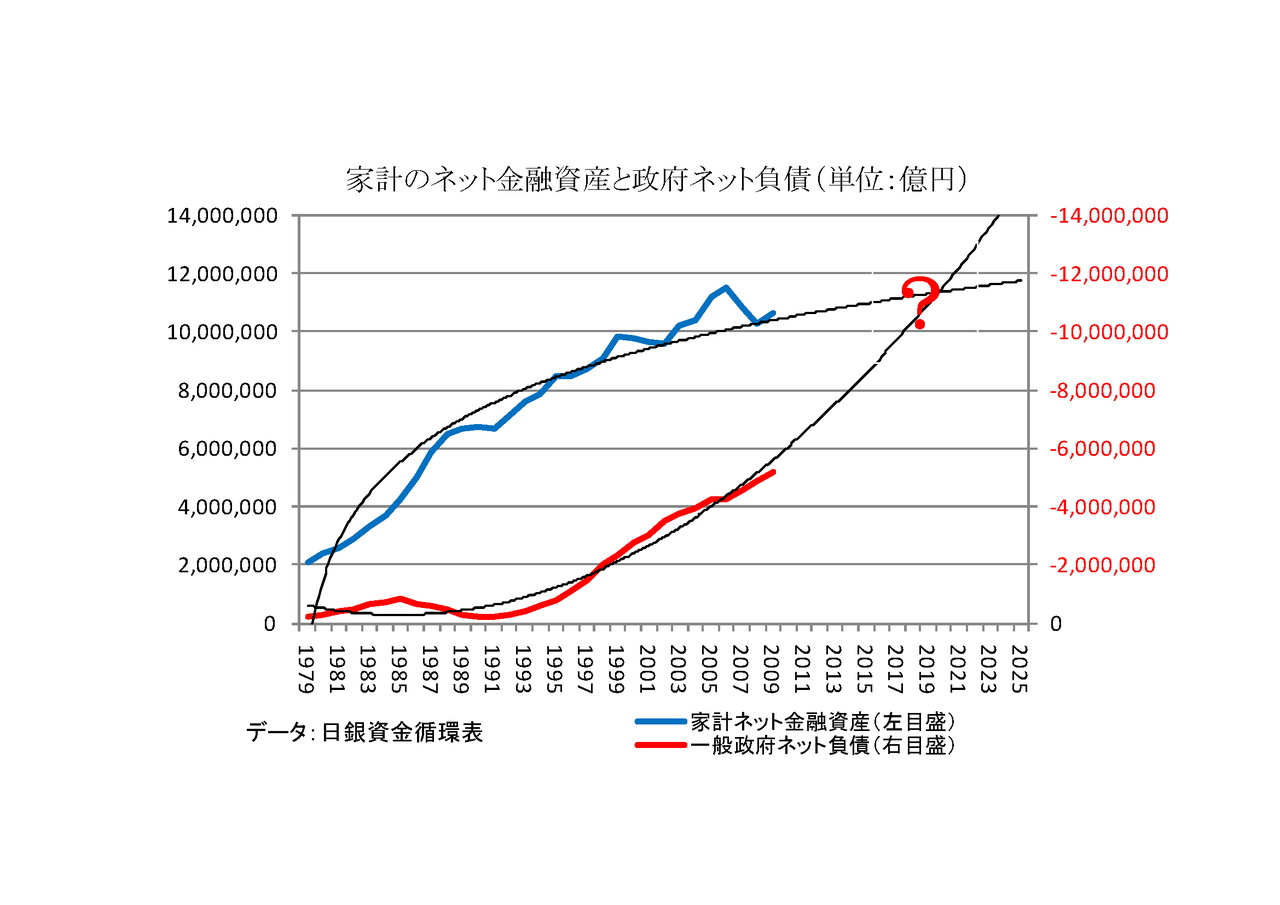

国内の貯蓄の源泉である家計の金融資産の伸びは2000年代になって大きく鈍化している。一方、政府債務残高(資産負債ネットした純債務)は2000年代に入って拡大のテンポを上げている。(以下添付グラフ参照)

鳩山内閣による財源なきバラマキ予算で、赤字の膨張は一気に加速している。このままのコースは長期にわたって持続不可能であり、コース転換をしなければ、やがて政府債務は国内の貯蓄でファイナンスされる規模を超え、暴落シナリオが現実になりえるだろう。

国内投資家だって、政府が信認を失ったり、デフレからインフレへの転換が見えてくれば、国債を売って海外を含む他の資産に大規模なシフトをする。

要するに日本経済にはまだ時間はあるが、その時間は無限ではないし、だんだん短くなっているということだ。 日本のような大国の経済が軌道修正するには当然時間がかかる。財政再建コースへの転換にも時間がかかる。今コース転換を始めなければ、10年後の日本が今日のギリシャのようになっても不思議はない。