ダイヤモンド・オンラインに論考が掲載されました。

冒頭引用:「米国株価の一強とも言える相場展開が今年2月中旬以降続いている。図表1が示す通り、2015年初を起点に見ると、中国株価指数(MSCI China)や日経平均株価指数も昨年2~3月の新型コロナショックからV字型回復基調で上昇してきた。

冒頭引用:「米国株価の一強とも言える相場展開が今年2月中旬以降続いている。図表1が示す通り、2015年初を起点に見ると、中国株価指数(MSCI China)や日経平均株価指数も昨年2~3月の新型コロナショックからV字型回復基調で上昇してきた。

ところが、米国株価指数S&P500は今に至るまで上昇基調である一方、今年2月中旬を境に中国株は下落に転じた。日経平均もそれに合わせて下落、その後は頭打ちの状態になっている。

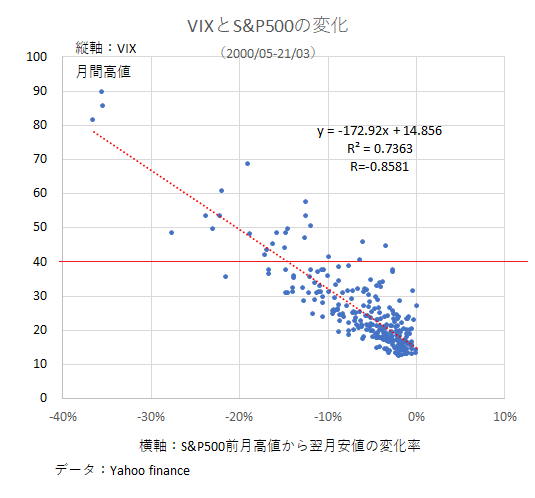

米国株は堅調なだけでなく、昨年10月の小反落を最後に目立った反落がない。実に安定的なじり高基調だ。果たして今の米国株一強と言える展開はまだ続くのだろうか?死角はないだろうか?今回はその点を考えてみよう。

結論から言うと、現在の米国株の強い上昇基調はGAFAM (Google、Amazon、Facebook、Apple、Microsoft)に代表されるハイテク企業群の高い成長期待に牽(けん)引されている。しかし同時に、かつてない金融緩和政策によって経済の名目成長率に比べ短期・長期金利が非常に低く抑制されているという事情に依存している面も小さくない。

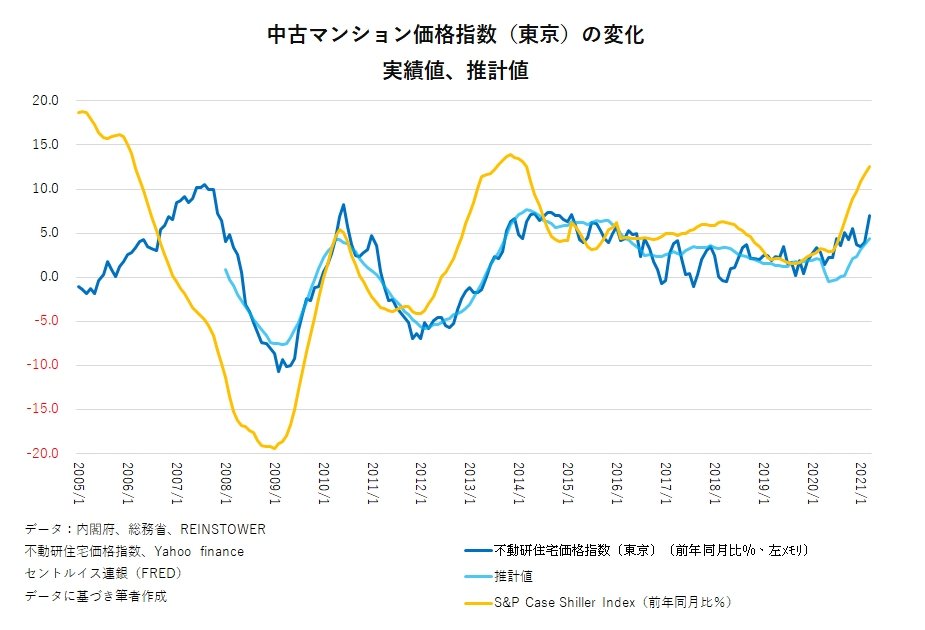

その意味では「資産バブルのリスク」も内包している(参考「コロナ株高はバブルへGO?米国発『マネー急増とDXブーム』の行き着く先」2020年9月16日掲載)。株価だけでなく、米国の住宅価格指数(S&P/Case-Shiller Index)が前年同月比16.4%も高騰しているのも不気味だ(5月現在)。