日本のREIT(上場不動産投資信託)、私は値が大幅に下がって買いごろだと思って、昨年後半からずいぶん買った。しかし個人投資家の資金がREITに向かっているという話はとんと聞こえてこない。

ネームバリューもある優良REITでも利回りは、5~6%だ。どうして買わないの?不思議でしょうがない。

その一方で、未だに証券会社や銀行のセールスに乗せられて、手数料ばかり高い外貨投資信託買っている人が後を絶たない。

彼らが勧めるハイイールド債を組み込んで、ブラジル・レアルの為替リスクまで乗っけた投資信託なんて、どうなるか分からないよ。「ハイイールド債」と言えば聞こえが良いが、Junk Bond(クズ社債)だよ。

まあ、いいでしょ。私が既に退職したメガバンク・グループもそういう高手数料の投資信託を売って儲けにしている。私の年金(企業年金)が、そうした儲けに支えられて安泰なら、個人的には文句を言う必要はない。

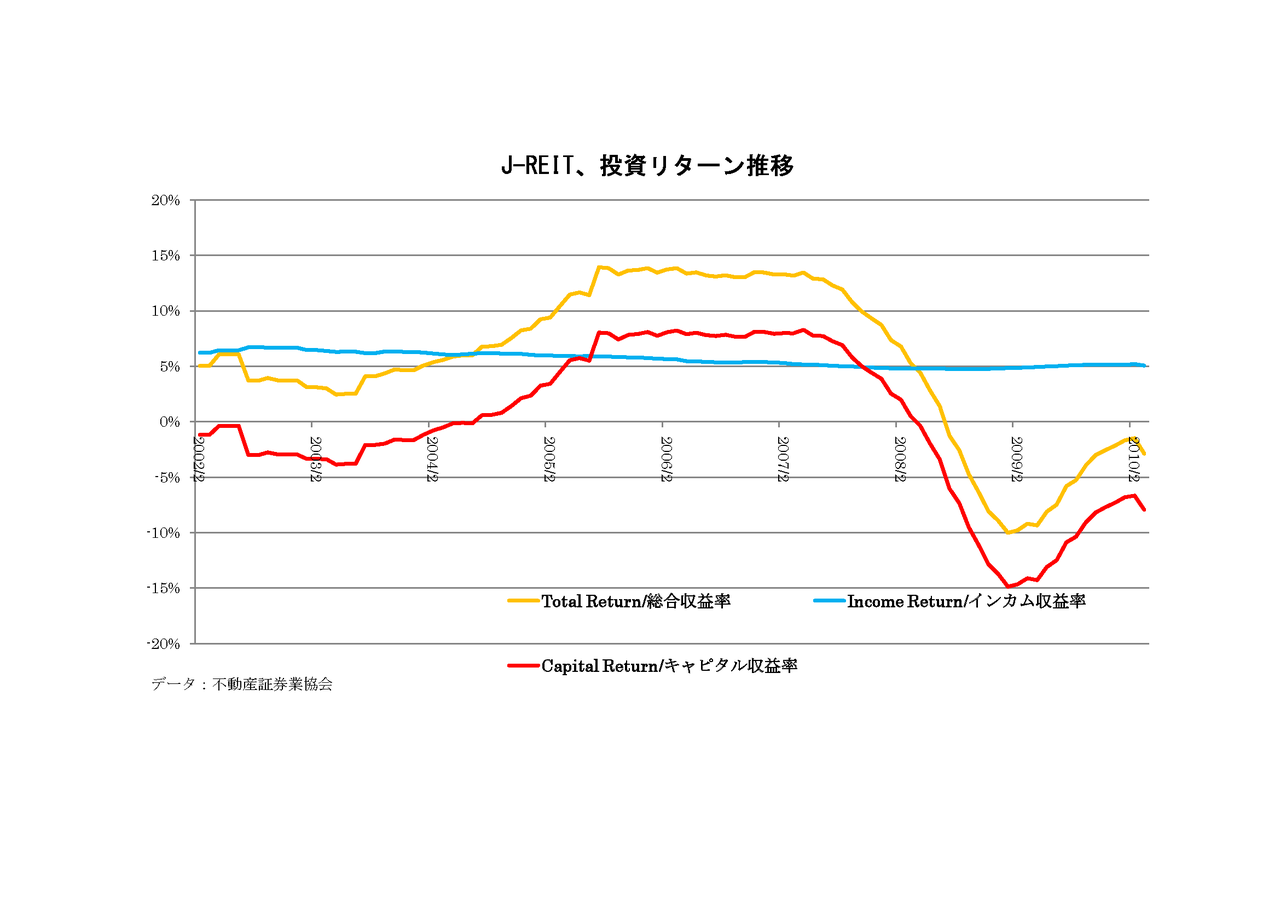

不動産証券業協会のデータで日本REIT全体の投資リターンを確認してみた(下の図)。

青い線がインカム・リターン、赤い線がキャピタル・リターンである。

弊著「なぜ人は市場に踊らされるのか?」(日本経済新聞出版社2010年)「資産運用のセオリー」(光文社2008年)をご覧下さった読者はご存じのはずだが、住宅資産は賃料がとても安定しているので、賃料を基準にして価格の大局的な割高・割安を簡単に見抜けると強調した。

REITは主に商業ビルなどに投資しているので、賃料を原資にした配当リターンは住宅賃料よりは変動性が高いと思っていた。商業ビルの賃料は住宅賃料よりは、景気の変動の影響を受けやすいからだ。ところが、データをグラフ化して見てちょっと驚いた。REIT全体の賃料に基づくインカム・リターンも2002年から2010年まで5~6%で大変に安定しているのだ。REIT一覧

正確に言うと、インカム・リターンと配当利回りは異なる。インカムリターンは「不動産資産の市場価値」」分母にして計算している。「市場価値」とはREITの上場されている時価ではない。むしろ「鑑定額」に近いだろう。

ちなみに、上場時価を分母にREITの配当率の推移をみると、REITのブーム・ピーク時には2%台まで下がり、クラッシュ時には8%近くまで上がっている。つまり、REITの上場価格が、非合理的な高騰と暴落をした結果、鑑定額を分母にした賃料リターン(=インカム・リターン)は安定しているのに、上場価格をベースにした配当利回りはバカみたいに乱高下したのだ。

もちろん、私は配当リターン2%~3%%のREITなんてバカバカしくて買えないと思っていたので、インカムリターンが「正常化」した昨年までREITは一切買わなかった。

こんなに安定したインカム・リターンの資産なのに、市場の投資家はブーム期には倍の値段で買い、ブームが破裂した後は、ピーク時から半値以下の水準でもなかなか買おうとしないのだ(REITの市場時価総額のグラフ) (東証REIT指数)。

まことに、ありがたいことだ。躁鬱病のMr.Marketに感謝しようじゃないか。彼が落ち込んで鬱になってくれたおかげで、優良REITを利回り5~6%という配当利回りが出る価格で買うことができるんだ。

個別のマンション投資でも都心の中古物件をショッピングしても、利回りはネット6%程度だろう。ところがREITには個別物件にはない高い流動性がある。何年かして、またMr.Marketが躁状態になって、バカ高い価格になったら、さっさといつでも売り抜けることができる。

「価格が上がらなかったらどうする?」 超低金利の日本で5~6%ものリターンを生んでくれるのだから、ありがたくことだと思って、いつまでも持っていればいいだろう。

「日本は低金利で資産形成なんてできない」と嘆いている方がいれば、本当に嘆くべきなのは「日本の低金利」ではなく、その方の金融・投資リテラシーの不足だ、と申し上げておこうか。

コメント