米国の量的金融緩和パート2(QE2)の議論は、発表・実施後にますます盛んになっている。保守派の経済学者や共和党議員は有害政策だと反対している。リベラル派でもステグリッツ教授は、金融政策はデフレ回避策としてほとんど無効であり、財政政策しかなないと言っている。

近日中に日経ビジネスオンラインに本件に関する私の論考が掲載される予定。

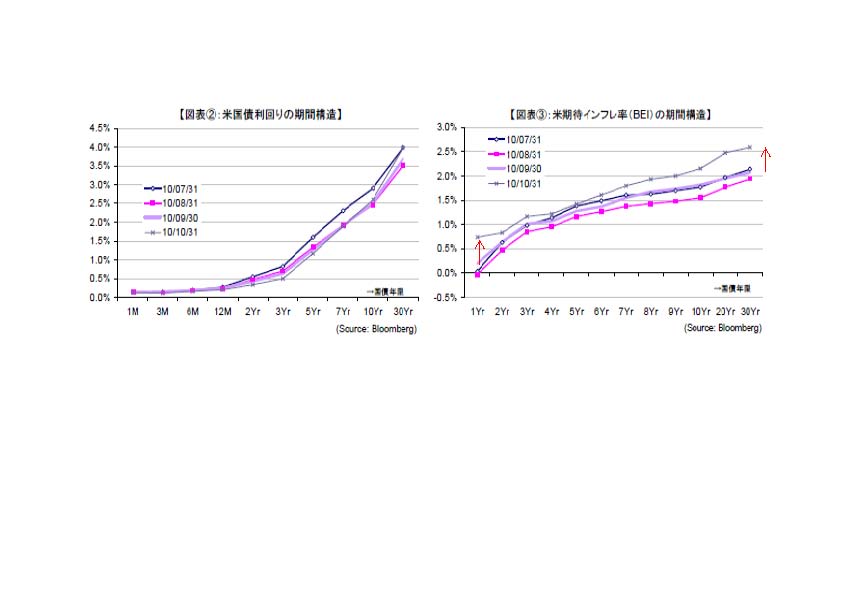

ともあれ、QE2に対する債券市場から算出した期待インフレ率の反応は「デフレ懸念の後退」を示唆しており、悪くない。

通常の国債の利回りと同期間のインフレ連動国債の利回り格差=期待インフレ率、という関係が成り立つ。

これは通常の国債とインフレ連動国債のリターンがイーブンになる水準から計算されるので、

Break Even Inflation と呼ばれる(BEI)。

このBEIの変化をBTMU FX Focus 11月9日号が紹介しているので、以下にグラフを添付した。

左が普通の国債利回りの期間別変化、右がBEIの変化、QE2の期待が強まった8月以降、BEIが

0.5%から0.75%上昇している。これはFRBにとって狙い通りであろう。

「でも副作用があるのでは?」 たしかに、副作用ゼロの薬はないと言うからね。

現実に起こりえる副作用については、ビジネスオンラインの論考で説明したので、それをお待ち頂きたい。

コメント