2月21日の「住宅バブルの法則」(日経ビジネスオンライン、以下サイト)で物価安定と資産価格安定(バブル回避)をめぐる金融政策のジレンマについて書いた。

ラグラム・ラジャン教授の「フォールト・ラインズ(Fault Lines)」がこの点で価値のある指摘をしているから、ここに記載しておこう(第5章「バブルからバブルへ」)。

「住宅バブルの法則」の中でも書いたが、米国のFRBに与えられた任務は、インフレ率の安定と持続可能なレベルでの雇用の最大化である。

ラジャン教授の提示する問題は、なぜFRBは2001年のITバブル崩壊による景気後退からの回復局面で、住宅資産価格の高騰や信用の膨張に「鈍感」だったか?である。

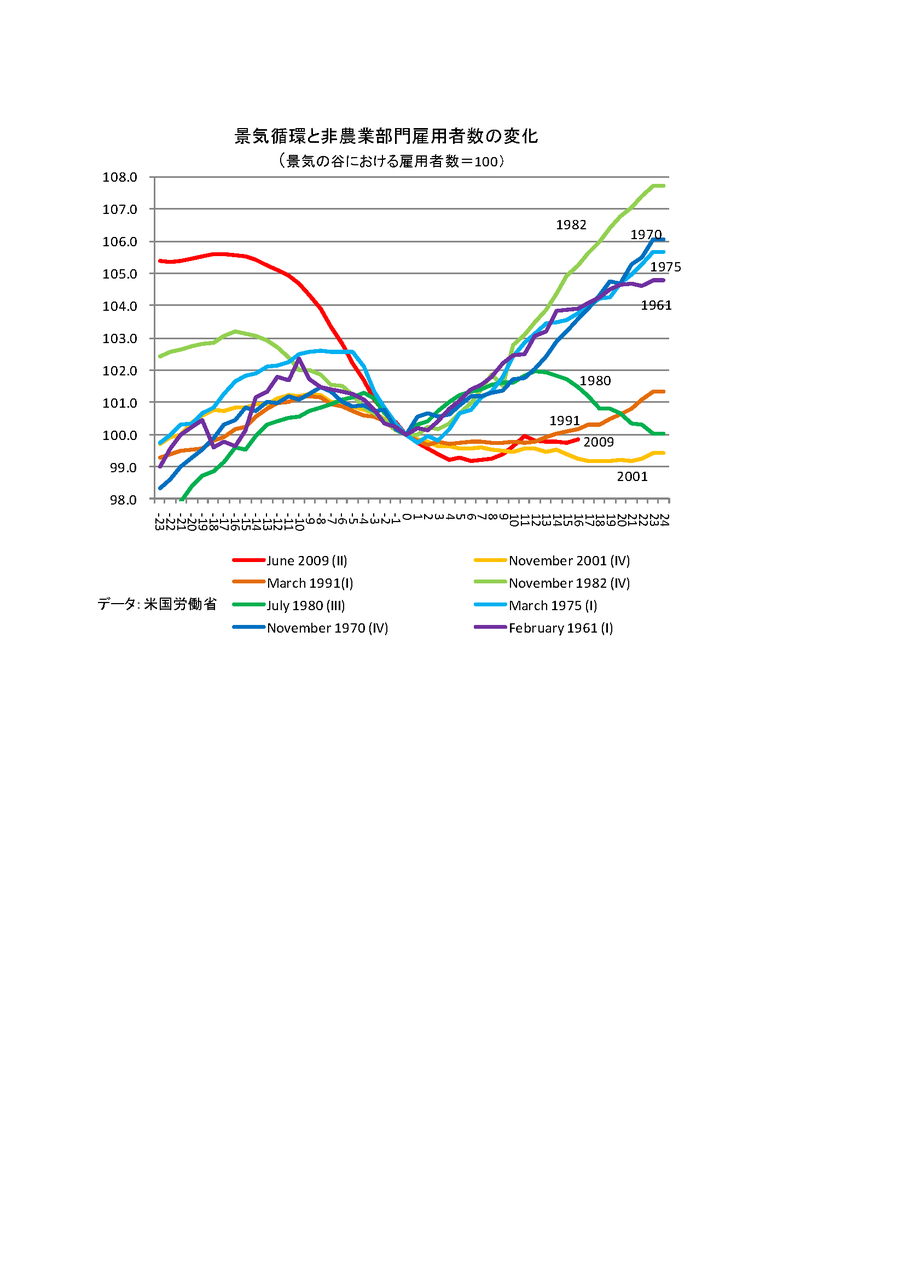

ここで、ラジャンは物価の安定と雇用の最大化の2つの目的の間に生じたジレンマを指摘する。1990年代以降の米国経済は、景気回復過程でも雇用の回復がそれ以前の景気循環とことなり著しく遅延するようになった。この点は私も「2011年の世界情勢」(PHP研究所、2011年1月)の中で以下の図を掲載して強調した点だ(まあ、エコノミストにとっては常識に属することだが)。

2001年の景気後退からの回復過程でも、インフレの心配はほとんどない一方で、雇用の回復は遅々としていた。住宅価格はバブルぽっい高騰(年率二桁上昇)を始めていたが、雇用回復に執着しなくてはならないFRBは、2004年後半まで低金利(FFレート1%)を持続し、その後の引き上げのテンポも緩慢だった。

この緩め過ぎの金融政策については、ジョンテイラー(金融政策のテイラールールで有名)も「バブルの主因」としてFRBの金融政策を厳しく批判している。

つまり、全般的な景気の回復とインフレ率の穏やかな上昇、雇用の回復が平仄をそろえて進んでくれればよいのだが(戦後の景気循環では概ねそうだった)、1990年以降は経済構造の変化で、景気回復の進展(特に企業収益と株価の回復)と雇用の回復の平仄が崩れた。また、インフレの懸念は乏しい一方、資産価格の高騰は目立つようになったということだ。

結局、1990年代も2000年代もFRBは、雇用の回復を実現するために金融政策の緩和バイアスが働き、それが資産価格のバブルの温床を生んでしまったというわけだ。

なぜ1990年代以降、雇用の回復が著しく遅延するようになったのかは、ここでは省略するが、議論が様々あって、コンセンサスはまだできていない。

要するに現代の金融政策のジレンマは、私が日経ビジネスオンラインの論考で指摘した、インフレの安定と資産価格の安定の2つの目的の間だけではなく、インフレ、雇用、資産価格の3つの目的の間でジレンマが生じているということになる。現代の「金融政策のトリレンマ」と呼ぼうか。

世界的には既に雇用の回復に先だって国際コモディティー価格の上昇も目立ってきた。

そして、このトリレンマに現在最も先鋭に直面しているのは、米国や欧州、日本よりも中国だということになる。 このトリレンマ・ストーリーの2010年代の結末はどうなるんだろうか? やはりバブルとその崩壊があるんだろう。怖いですね~、ぞくぞくしますね・・・・。

コメント