人間が未来を予想しようとする時、必ずすることは今と類似した過去の状況を想起して、その後どう変化したかを思い出すことだ。だから今回の大震災に関しても1995年1月の阪神淡路大震災の時が様々に引用される。

全く同様に繰り返される過去はないが、背後にある原理を概ね正しく理解していれば、割と頼りになる推測になる時もある。

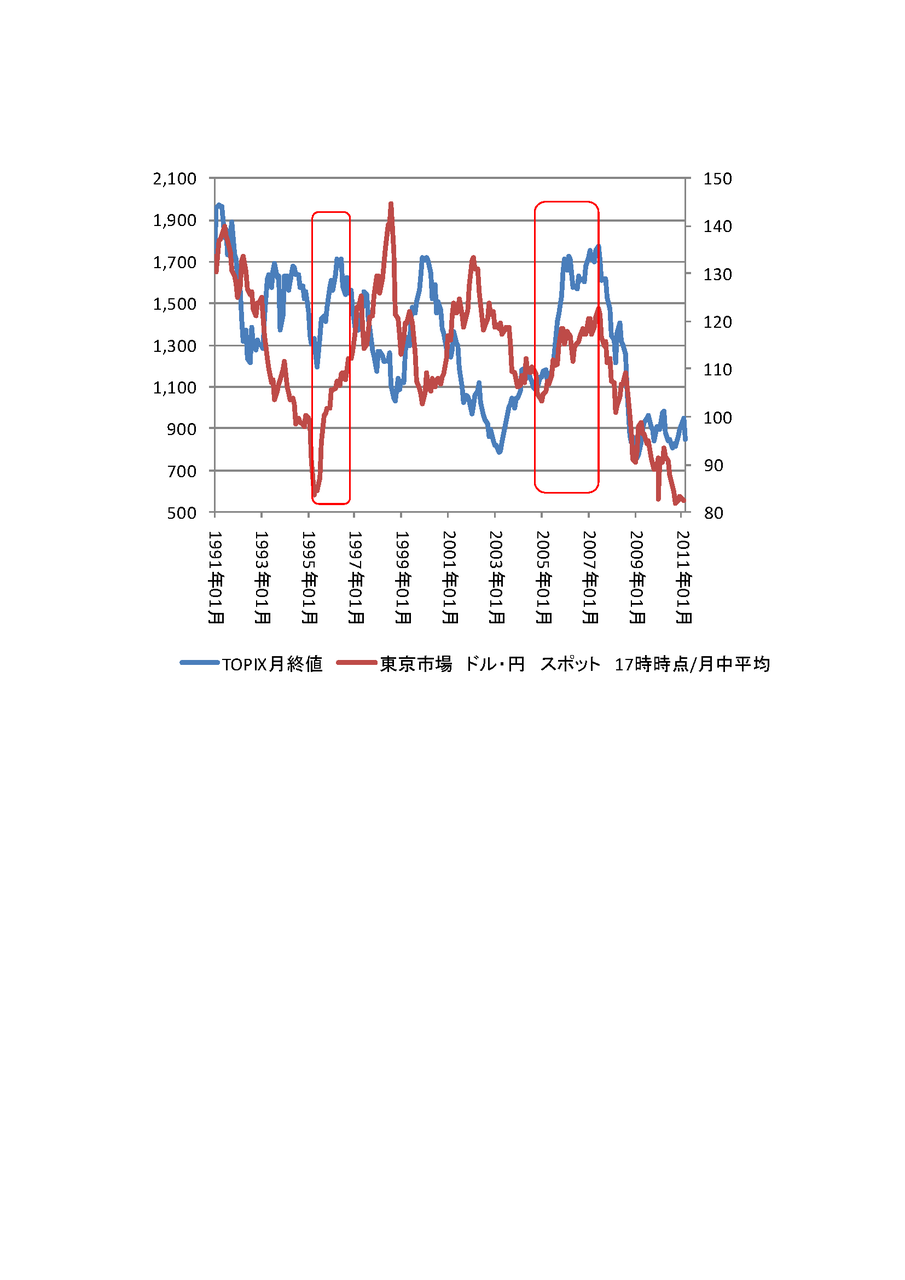

それで1995年の1ドル=80円までの超円高の後株価がどうなったか思い出しておこう(以下図表)。ちなみに当時の1ドル=80円と現在の1ドル=80円では「実質的な水準」は全く異なる。日米のインフレ格差を前提に計算すると、当時の80円は超円高、現在の80円はそこそこの円高でしかない。

その事情がおわかりにならない方は(それが分からないというのは外為相場のことは「全く分からない」ということを意味するので)、どれでも良いけど以下の弊著をご覧頂きたい。

どうせなら一番新しいのが良いでしょ。

「外貨投資の秘訣」扶桑社、2006年

「外国為替の実際」PHP研究所、2007年

「外国為替はこう動く」PHP研究所、2009年

1995年4月に1ドル=79.75円の円高値(ドル安値)を付けた後、ドル円相場はドル高方向に戻り始めた。超円高の終焉、円安への戻りにつれて、株価は回復、1996年までこのパターンが続いた。

ちなみに1997年にはアジア通貨危機が勃発、98年は日本の銀行不良債権危機となってしまい、この2年間は円安&株安の逆パターンになってしまった。

90年以降の歴史で円安&株高のパターンは1995年-96年の期間と、2005年-07年の期間の2つだけだ。後者の場合、株は既に2003年の5月頃から株はもりもりと上がり始めた。当時リソナ銀行の国有化が(竹中大臣)が決まってから、「銀行危機は終わった」モードに転換し、外人の株買いが始まったからだ。2005年から円安に動き始めた主因は、国内ではグローバル・ソブリンなど外貨投資信託ブーム、内外共通ではFXの円キャリー取引のブームだった。

ちなみに「竹中大臣は米国の手先で、長銀を米国資本に売り渡した」と本気で信じている(イメージしている)人がけっこういるのに驚いたことがある(「9・11はサダムフセインがやらせた」とイメージしている無教養なアメリカ人並みだ)。長銀を外資に売りとばしたのは小泉・竹中内閣の前の内閣であり、竹中大臣がしたことはリソナ銀行の国有化だ。

これから起こることも、もしかしたら円安&株高(というか株価の回復)というパターンの再来かな・・・?という感じがしてきた。円安要因は、①短期的には輸出減少で貿易黒字が減少する(一時的には赤字にすらなるかも)、②日本の景気回復進行が震災前のシナリオに比べて半年ほど遅れる一方、米国は概ねシナリオ通りの回復過程をたどる→日米金利格差が危機前シナリオより早く広がり始める、③介入で円高を止めたので投資家の外貨投資意欲は損なわれずに済んだ。むしろ今後拡大する(一部のFXプレーヤーがロスカット発動で強制損失となったのみ)。

株高要因は、最初の数か月ほどは生産は低下せざるを得ないが、その後の復興需要でフローの生産・消費活動は増えるからだ。これに円安が重なれば後から輸出も伸びる。

でも再び1ドル=120円なんて円安にはなって欲しくないな。2007年もそうだったけど資源価格の高騰と円安が重なると日本の交易条件はひどく悪化して、結局はマクロで実質国民所得から失われる分が増えるのでね。

コメント