このブログでも過去何度か紹介してきたShiller PER、米国株式投資、あるいはもっと限定してS&P500指数ベースの投資の本当に役に立つのか? 検証してみた。

Shiller PERとは

行動経済学分野の実績でノーベル経済学賞を受賞したロバート・シラー教授が長年提唱して指数、CAPE指数とも呼ばれている。通常の株価収益率(PER)は直近、あるいは予想決算利益をベースに以下の通り計算される。

PER= 株価(P)/一株当たり純利益(E)

しかし、純利益の変動性は高い。S&P500のような指数ベースで、対象企業の加重平均した一株当たり純利益を計算してもその変動は激しい。その結果、不況の時に株価自体は大きく下がっても、一株当たり利益も縮小、あるいは赤字になるので、PERによる割安判断が上手くできない場合が少なくない。

そこでシラー教授は、S&P500を対象に直近過去10年のインフレ率調整後の実質純利益をベースにPERを計算すれば、分母(E)が安定するので、長期的な株価の割安・割高を判断できるだろうと、これを考案した。

Shiller PERは以下サイトで公表されている。

2015年1月16日現在のShiller PERは26.52、これは1980年以降の平均値21.4、あるいは1945年以降の平均値18.5に比べてかなり高い。だから、株価の割高警戒信号として受け止めるべきか、どうか?というのが足元の問題だ。

この指数の有効性については批判が多いようだ。例えば以下の例。

「『根拠なき熱狂』とは限らない、米株の最高値」by カレツキー

トムソン・ロイター社コラム、2014年7月28日

引用:「株価が非合理的な水準にまで高騰しているというシラー氏の主張の根幹をなすのは、シラーPER(株価収益率)と呼ばれる指標だ。

通常の向こう1年間の利益見通しで算出するPERを用いると、S&P総合500種は現在17倍程度。これならば米連邦準備理事会(FRB)のエコノミストを含めた多くのアナリストは、米国株が適正に評価されていると結論を下す。

PERが17倍の時、企業がこの収益力を維持できるなら投資家の年間リターンは5.9%と長期国債の実質利回りの1%程度よりもずっと妙味を持つことになる。

これに対してシラーPERは、過去10年の物価調整後の平均実績利益に基づく。また株式のバリュエーションが妥当かどうかを判断する上で、金利水準ではなく、シラーPERの長期平均と比較しており、そうなると米国株は極めて過大評価されているように見える。

S&P総合500種のシラーPERは現在26.3倍で、長期平均の16.1倍よりもずっと高い。シラーPERが16倍に戻るには、少なくとも株価が40%の調整に見舞われる事態を覚悟しなければならないという。

シラー氏のアプローチには多くの反論材料があるからだ。彼の10年平均という考えには、景気サイクルの長さや深さへの配慮がなく、会計上の償却の入り込む余地もない。

さらなる欠陥は、シラー氏が算出した実績利益は会計処理方式の変更や在庫評価に及ぼす物価変動の影響を織り込んでいない点にある。これは1970年代に利益を実態より相当大きく膨らませ、過小なPERを生み出した。

最も根本的な反対意見には、これらのテクニカルな論点すべてが含まれる。つまり技術や経済政策、金利、社会政治構造、税制の変化を考慮に入れない限り、長期間をカバーするバリュエーションを比較するのは意味がない。

もっともテクニカルな論点はさておいても、シラーPERの何が投資の指針として実際に使えないのかということについては、もっと最近の材料で結論が出ている。過去25年間、シラーPERはほぼ一貫して間違っているのだ。」

「ウォール街のランダムウォーカー」の著者、バートン・マルキール教授も、シラー教授が同指数などを根拠に1990年代の前半には「株価は既に危険なほど上昇している」とバブルの警戒警報を鳴らしていたことを同著の中で指摘している。

しかしご存じのとおり、2000年3月まで株価は大きな上昇トレンドを継続したわけで、シラー先生の警告に従って株を全部売却してしまっていたら、大きな期待利益を失ったことになる。 シラー先生は大学教授だからいいけど、資産運用ビジネスをやっていたら、90年代に職を失っていただろう。だから、投資ビジネス界の人がシラー教授に批判的な人が多いのはわかる。

私も同指数の長期平均を絶対視して、「過去の長期平均値を大きく上回ったから、もう売った方が良い」という単純な判断がそのまま報われるとは思わない。

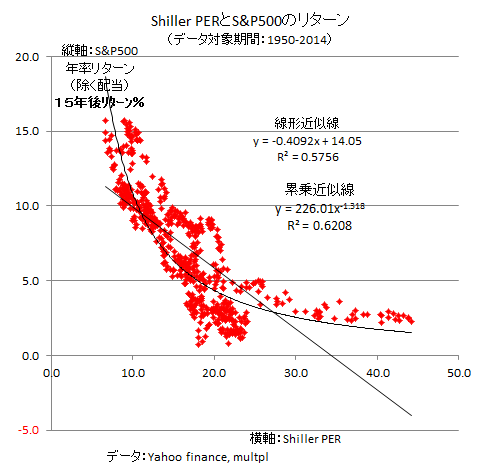

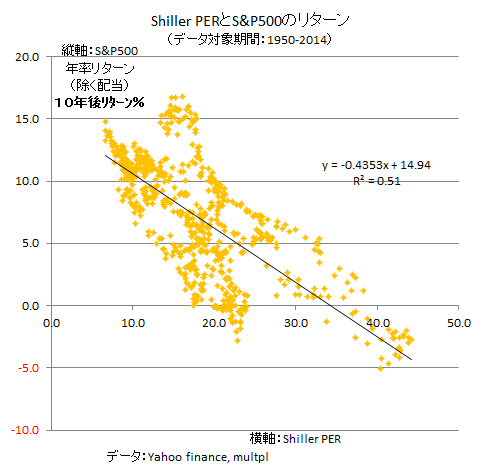

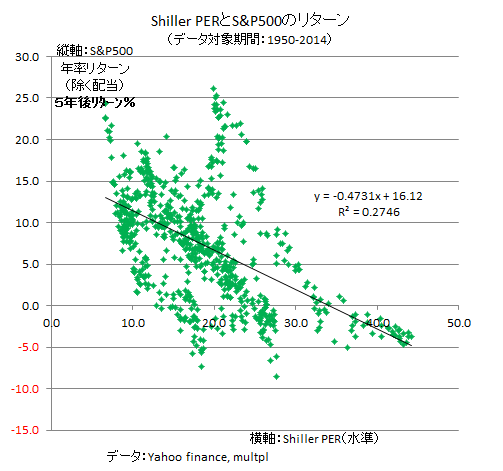

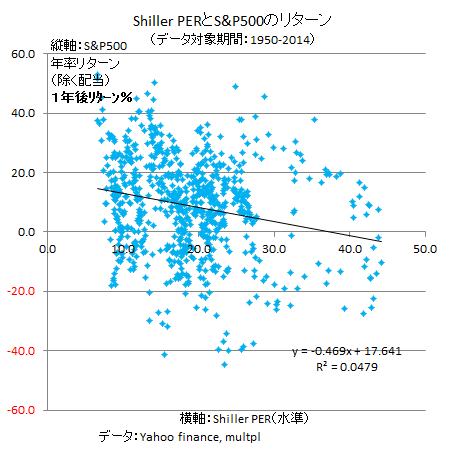

そこで検証してみた。以下の4つの図は、1950年から2014年までのS&P500とShiller PERを使って、横軸にその時のShiller PERの水準、縦軸にその時にS&P500に投資した場合、1年後(青)、5年後(緑)、10年後(オレンジ)、15年後(赤)にどれだけのキャピタル・リターン(年率、除く配当)をあげたかを示したものだ。

ご覧の通り、投資時点のShiller PERの水準と1年後のリターンはほとんど相関関係がない(青の分布)。

しかし5年後のリターン(緑)、10年後のリターン(オレンジ)、15年後のリターン(赤)と期間が長くなるにつれて、相関度は急速に高まっている。

15年後のリターン(赤)のR2(決定係数)は線形近似線で0.57、累乗近似曲線では0.62だ。これは投資時点のShiller PERの水準で15年後のリターンの違いの60%前後が決まってしまうことを意味している。この分布で横軸のShiller PERが25を超えている時期は、90年代末から2000年3月の高値までのITバブルの時だ。

上記のカレツキー氏の批判は、どの程度の時間単位でShiller PERの有効性を検証しているのか全くふれていない点で極めてあいまいな批判にとどまっているとも言えよう。

もちろん検証できる関係性は1950年以降の過去の実績であり、将来の分布が過去と同じになることを保証するものではない。 しかしそれは人間の認知上の限界というものだろう。

というわけで、10年以上の長期投資を前提にする限り、Shiller PERを無視するのは危険だ、あるいは参考にすべきだと思う。 特にShiller PERの25以上で買い増すのはリスクが高い、あるいはハイリスク・ローリターンの警戒域だと考えるのが良さそうだというのが私の結論。

中核的なbuy and hold部分は維持するけど、将来ど~んと下がった時に、買い増すことができるキャッシュ・ポジションを維持して2015年も進むことにしよう。 「米国経済の相対的優位はこの先5年~10年続く」と書きましたが、それでも上げも下げもあるのが金融投資の相場ですからね。

追記:念のために言い添えておくと、Shiller PERの妥当性はあくまでも確率分布的なものだ。

例えば相関度が最も高い15年後のリターン(赤)の場合で見ると、例えばPER20倍前後の水準でも、その後の15年間の年率リターンは1%から9%前後までのレンジに分布している。 PER15倍前後だと、リターンは5%から12%のレンジに分布している。 関係性全体の標準誤差は±2.4%だ。

つまり低PERで買えば必ず高リターン、高PERで買えば必ず低リターンというわけではないということ。

これはある意味では当然のことで、ハイリスク・ハイリターンの原理も確率的な分布で言える原理に過ぎない。ところが、こういう発想法を理解できていない方々は世の中にけっこういて、そういう人は「はずれた」という幾つかの特定事例で有効性を否定してしまう。

天気予報だって確率分布的な判断なんだから、こんなことぐらい分かってもいいはずなんだが、そうではない人達はかなりいるね。

追記2:以下コメントで話題になったBuffett Indicatorは以下のサイトで見ることができます。