ダイヤモンド・オンラインでの論考です。

今朝掲載されました。

今朝掲載されました。

私の論考は掲載後48時間は無料で全文アクセスできます。

それ以降は有料会員のみになります。

***

冒頭部分引用:「高インフレを鎮静化させるための米連邦準備理事会(FRB)の急速なドル金利の引き上げが、株価を押し下げ、ドル高と新興国などからの資金の急速な流出(ドルへの資金回帰)を起こし、世界経済不安定化の要因の一つになっている。では、そもそもなぜ米国はFRBの予想を超える高インフレになったのだろうか。今回はこの問題を考えてみよう。

多くの人はロシアによる2022年2月のウクライナ軍事侵攻を契機にした食料や国際エネルギー価格の高騰が主因だと思っているかもしれない。実はそれは副次的な要因で、米国のインフレへの転換は2021年第2四半期に起こっていた・・・」

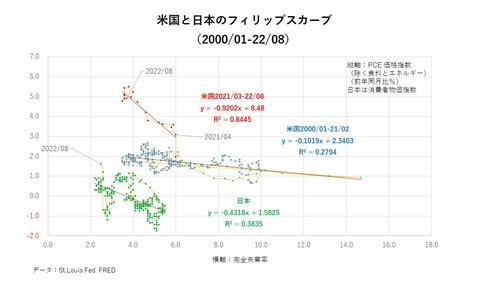

図表1

図表1

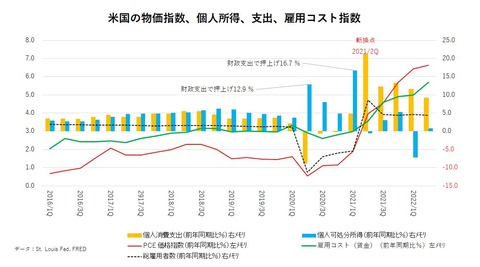

図表2